观点网 地产风光时谁都能分一杯羹,如今动荡时代则要考虑如何“自保”。

6月30日,英皇国际(香港)因166亿港元银行借贷逾期,核数师德勤·关黄陈方会计师行(德勤)对其截至2025年3月底的全年业绩发出非标准报告,质疑公司持续经营能力。

德勤指出,该集团上财年录得亏损48.4亿元,截至3月底,账面值166亿港元的银行借贷已逾期或违反贷款协议条款。银行可能要求立即偿还该等借贷,导致其在3月底被分类为流动负债,此事件可能对英皇国际的持续经营构成重大疑问。

消息一出,引发股价连锁反应。截止6月30日收盘,英皇国际报0.21港元/股,大跌11.76%,市盈率为负0.24,总市值11.58亿元。

事到如今,英皇国际又能如何填补这166亿港元?

娱乐大亨“地产史”

谈到英皇,内地朋友的印象要么是“谢霆锋、容祖儿、Twins等港星的签约公司英皇娱乐”,要么就是开在合肥万象城、深圳PA MALL、长沙 IFS等知名购物中心里的英皇电影城。

殊不知,它们仅仅是英皇集团掌舵人杨受成涉及的业务之一。目前,英皇旗下共有七家公司公司已在港交所上市,分别是英皇钟表珠宝、地产公司英皇国际、英皇资本、英皇文化、英皇娱乐酒店、传媒公司新传企划,以及名牌家私零售欧化国际。

在众多业务中,英皇集团最早是靠经营钟表店起家的。杨受成的父亲是做表行生意的,从小耳濡目染之下,杨受成对钟表颇有研究。1968 年,在父亲担保下贷款20万港元开设了在香港核心区开设钟表店,其后取得名表代理权,并在后一年开设首间 “英皇钟表珠宝”。

直到目前,英皇钟表珠宝业务依旧是英皇集团最大的“摇钱树”。据业绩报告显示,2024年,英皇钟表珠宝有限公司总收入为52.3亿港元,净利润为2.6亿港元。

很可惜的是,钟表珠宝赚的钱仍不够填补地产业务亏损的零头。

商人,是不会放过任何一个能赚钱的风口。1973年,受郑裕彤、刘銮雄等好友的影响,杨受成将旗下的钟表珠宝及若干物业以好世界投资的名义上市,获得融资788万港元,而这笔钱也彰显了他扩张的“雄心”。

这一年,杨受成不再满足于单纯的商铺收租,开始进军住宅领域。其中,购入的第一块地盘便是从李嘉诚手上买来的香港司徒拔道24号背山面海物业,杨受成将地块开发成独立屋后出售,净赚1000多万港元。

尝到甜头的杨受成信心大增,再次向银行借款购置了多个地盘。但这种高杠杆的模式,无异于高空中踩钢丝。1983 年,香港爆发港元危机,杨受成因在地产行业过度投资而资不抵债,旗下的地产项目和英皇钟表珠宝店被汇丰银行清盘接收。

“我从汇丰总部走出来,除了身上一只手表、一套衣服、一副眼镜,便再也没有属于自己的东西。”

可纵使地产虐他千百遍,他待地产仍如初恋。几年后,杨受成通过投资黄金涅槃归来,将业务重组拓展,1990年正式成立英皇国际集团有限公司,专注物业投资及地产发展。

此前杨受成接受采访时,直言不讳:“自己最喜欢金融和地产业务,这亦将是未来英皇集团的发展目标。”

而他也经常劝说旗下的艺人挣了钱就买楼“人最要紧要有个壳,有间房心才会定”。

地产业务的“坑”

在同一个地方摔倒两次,杨受成“初心”不变。

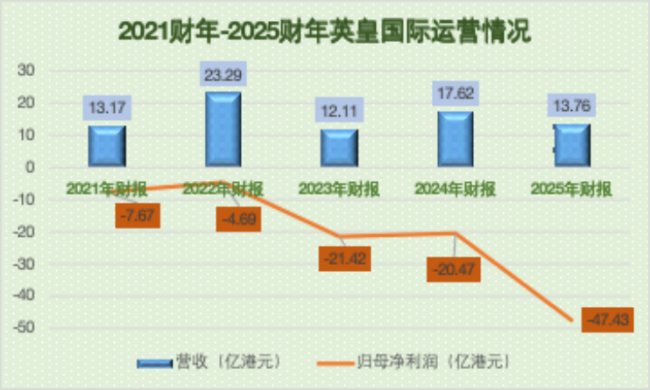

据6月27日英皇国际最新发布2025财年业绩公告,报告期内公司总收入同比增长41.5%至13.76亿港元,连同来自不再持续经营业务,年度亏损由上财年的20.47亿港元扩至47.43亿港元。

这已经是英皇国际连续三年录得巨额亏损。

数据来源:财报披露 观点指数整理

目前,英皇国际主要分为两部分,一是物业发展销售即出售住宅产品,该部分录得收入6.41亿港元,同比大幅增加352.2%;另一部分是投资物业收入即出租写字楼、零售商铺等,该部分收入7.35亿港元,同比减少11.6%。

英皇国际在财报中指出,公司亏损的原因主要是投资物业的公允价值亏损,亏损15.41亿港元。同时,面对经营压力,其亦指出,本地商业租赁及写字楼需求持续放缓,导致商业楼宇空置率高企。展望未来,集团预计零售及写字楼租赁业务仍将面临挑战。

不过,在2025年财报中,最为“亮眼”的数据是账面现金流。

财报显示,截止2025年3月末,英皇国际手上的银行结余及现金数为6.39亿港元,而一年内到期的银行借贷以及租赁负债为166.07亿港元,即使是拿出全部的流动资产57.38亿港元,也完全不能覆盖短期欠款。

这也就反映出目前英皇国际最为“致命”的核心问题——对银行贷款的依赖太大,而自身盈利水平不足。

在此之下,杨受成唯有拆借自家腰包,购置英皇国际资产。

2023年共斥资30.8亿港元买下屯门的Lane Up商厦、北角的建威坊商场;2024年,分别购入中环公寓大厦,铜锣湾、尖沙咀、屯门15项非核心物业,跑马地One Jardine's Lookout双套大宅,共花费近19亿港元。

今年2月28日,英皇国际与英皇钟表珠宝签订买卖协议,以约7980万港元出售帝豪投资有限公司的全部股权以及目标公司欠付卖方的待售贷款,主要资产为广东道大楼部分单位及广告位。

这个成交价格还是“内部价”,放在市场未必能有这么高。

据媒体6月7日报道,英皇国际以9288万港元出售喜欢维港峰基座商铺,半年内减价约38%。最早2022年放售价是2.4亿港元,2023年底减至1.5亿港元,如今成交价不足1亿港元。

然而,若仅仅依靠大股东输血,英皇国际也撑不了多久。

除了出售物业外,英皇国际也试图通过股权融资手段。2024年8月,英皇国际推出2供1供股方案,即每2000股英皇国际可获得463股英皇酒店,当时每股0.25港元,较收市价折让30.6%,共筹得4.55亿港元。但这也使得英皇国际失去了英皇娱乐酒店71.63%权益

同时,在住宅销售方面,英皇国际也在通过低于市场价快速回血。

公告中写到,公司物业发展销售能大幅增加352%主要是半山捌号和澄天两个住宅项目收入所贡献。但据市场反馈,澄天首开折实平均呎价1.71万港元,为港岛区近8年来首见。

与此同时,位于香港跑马场的One Jardine's Lookout项目,2024年首批折实平均呎价1.79万港元,是实施一手例后跑马地逾11年新低。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。