观点指数 业务创新探索持续,头部企业多产品线发力 在行业普遍面临资金压力的当下,企业对于轻资产业务的发展较为积极,期内远洋、华联均有新增签约合作项目。面对市场的激烈竞争,头部企业如华润在多产品线上发力,开出不同类型的项目。

项目租金单价仍面临考验,节日营销成运营重点 期内,部分企业披露三季度运营数据,以大悦城为代表的企业目前仍面临租金单价方面的挑战。样本项目层面,为迎接圣诞、国庆等节日,相关吸睛营销成为重点。

出海、调改与涨价,品牌探索应对之法 餐饮方面,出海寻路成为不少品牌的选择,霸王茶姬等均宣布继续出海开拓市场;零售方面,针对核心市场和客群,把握需求成为突围的关键,如奢侈品品牌继续执行涨价策略。

业务创新探索持续,头部企业多产品线发力

企业层面,进入年末季,观点指数重点关注的样本企业中,签约合作的动作并不多,仅远洋商业及华联股份签约了新项目。

其中,远洋商业签约绍兴越王城文化广场,提供招商与租赁服务,继续对轻资产业务进行探索。作为太古此前的合作伙伴,远洋积累了一定的商业经验,目前发展有杭州乐堤港、北京乐堤港、武汉远洋里等地标项目。

轻资产业务上,今年以来远洋商业加大了项目的获取力度,版图持续扩大。据观点指数了解,今年其已成功签约烟台黄渤海新区综合体、辽宁辽阳中心、武汉铁投四美塘文化公园、武汉城投天鹅湖、泰安金融商务区等当地重点商业项目。

而华联股份则承租北京龙德广场部分物业,拟打造第二家DT51。上述项目的总租赁面积为33013平方米,租赁期限为自租赁起始日起十年,起始年租金为3197.98万元。

区别于SKP系列,DT51定位为社区型时尚精品百货,面向中高端消费客群。目前在运营的北京首家DT51位于朝阳区,紧邻奥林匹克中心区,引进多家时尚品牌、餐饮、商超、休闲体验业态,自营买手店较多,还引入了不少设计师品牌和海外小众品牌首店。

此外,企业更为关注现有项目的竞争力提升,存量焕新成为主要的方向。除重奢商场外,大众化商场也在不断发力,如世纪金源商管期内就启动了北京世纪金源购物中心、重庆世纪金源购物中心2大项目的焕新工作。

观点指数认为,无论是新项目获取,还是存量项目焕新,都是企业面对市场激烈竞争的必然选择。

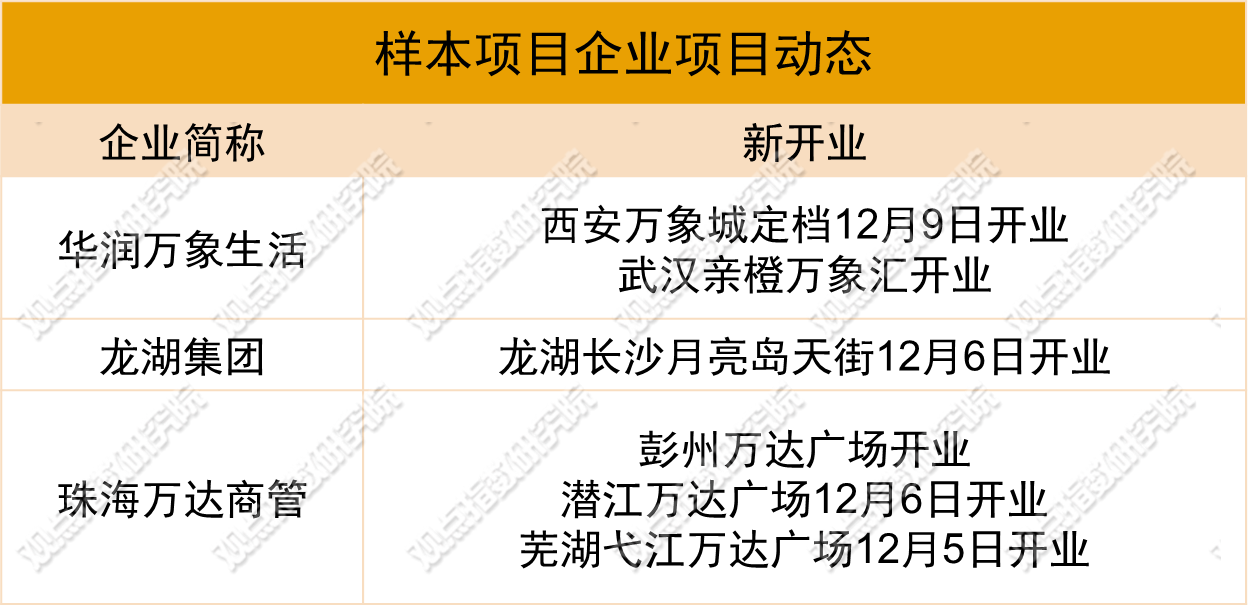

新项目入市方面,华润万象生活、龙湖集团及珠海万达商管较为积极。其中,华润期内新开出万象城和万象汇两个不同系列项目。

来源:公开资料,观点指数整理

来源:公开资料,观点指数整理

要关注到的是,武汉亲橙万象汇是轻资产输出项目,万象汇也是华润轻资产输出的主要产品线。该项目位于武汉市武昌区友谊大道和徐东大街交汇处,是武汉阿里中心的商业裙楼的组成部分,也是阿里巴巴集团与华润万象生活合作开业的首个商业项目。

从客源来看,阿里巴巴办公的相关客群将成为基本的支撑力量。运营经验方面,华润万象生活在武汉已布局了多个项目,包括2022年的武汉万象城、今年5月的武昌万象城等,具备一定的武汉当地商业运营经验,后续的项目运营值得期待。

项目租金单价仍面临考验,节日营销成运营重点

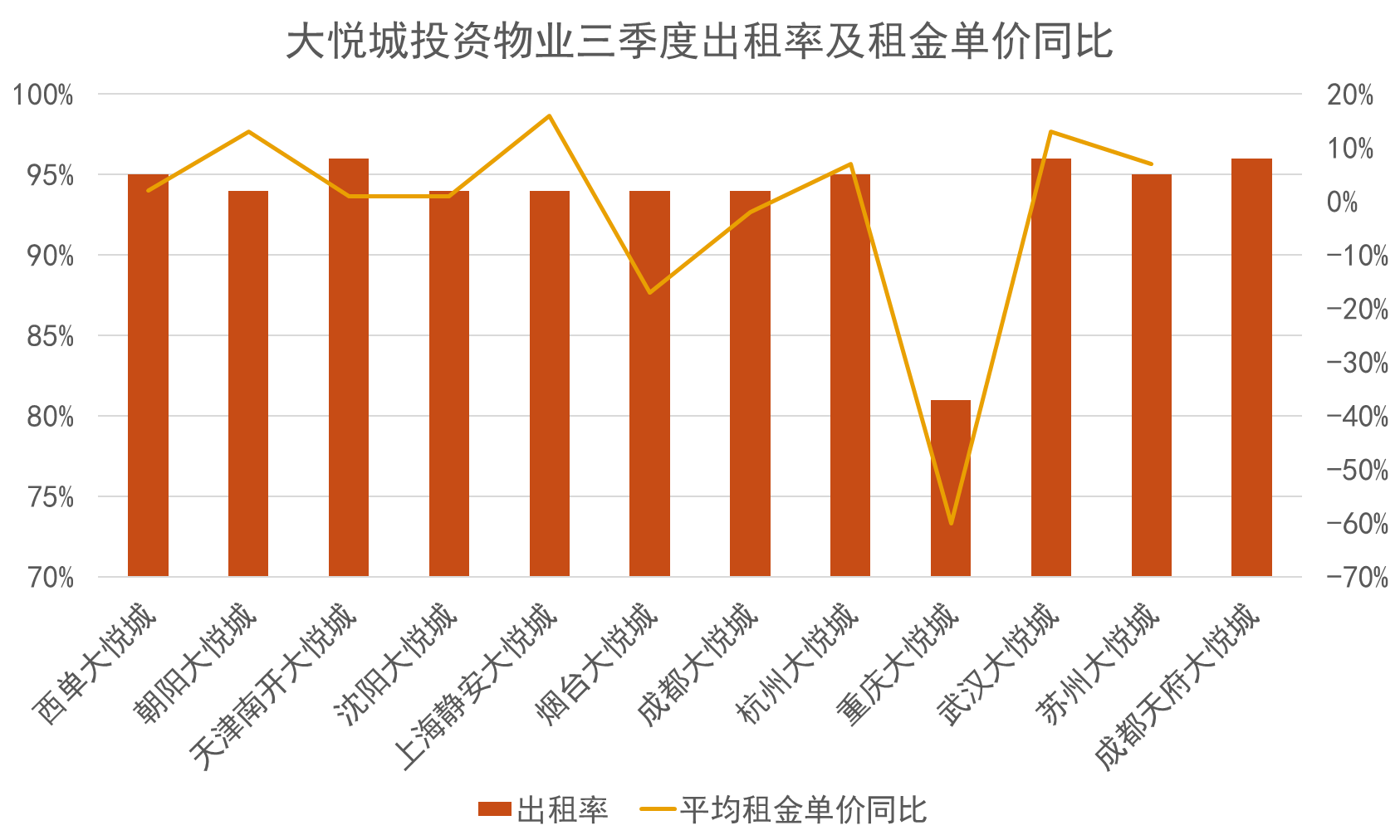

期内,样本企业大悦城地产公告了三季度的项目运营情况,对出租率及平均租金单价变化等进行披露。

整体来看,大悦城大部分投资物业的出租率维持高位,但部分项目平均租金单价同比出现较大跌幅。

数据来源:企业公告,观点指数整理

数据来源:企业公告,观点指数整理

大悦城11个可比项目中,各项目的租金单价表现差异较大。其中,8个项目平均租金单价录得同比上升,最高涨幅为16%,最低涨幅为1%;其余3个项目录得同比下滑,最大降幅为60%,最低降幅为2%。

租金单价上升项目中,北京朝阳大悦城、上海静安大悦城表现出色,在消费市场表现乏力的背景下,平均租金水平同比分别上涨13%、16%,反映出这两个项目运营情况较好,对消费者和商户有较强的吸引力。

而租金单价降幅缩窄的项目中,重庆大悦城的下滑幅度最大,达到60%,与此同时,该项目出租率仅为81%,空置率近20%,与其他项目差距较大,说明正面临较大的发展困境。

据观点指数了解,重庆大悦城表现不佳的背后与市场环境、商圈竞争及本身定位等因素相关。

首先,从市场环境来看,当前零售商业市场租金面临较大的下行压力,而重庆是其中下滑较为明显的城市,空置率也处于较高水平,项目会面临较大的租赁压力。

其次,该项目位于新兴商圈重庆中央公园,商业成熟度弱于成熟商圈,客流量相对不足。竞争对手方面,该商圈除重庆大悦城外,还有龙湖公园天街、吾悦广场等商业项目,竞争较为激烈。

样本项目层面,观点指数长期观察的多个项目期内均进行了品牌调整,业态上以奢侈品、餐饮、影院品牌为主。

其中,奢侈品牌店铺变化较大,部分项目引入了新的奢侈品门店,此外还有部分项目出现关闭门店的现象,如沈阳万象城开业了香奈儿精品店,该品牌此前位于沈阳市府恒隆广场。

来源:项目官微、公开资料,观点指数整理

来源:项目官微、公开资料,观点指数整理

而昆明恒隆广场的罗意威门店于期内关闭,此门店于2020年4月开业,是昆明恒隆商场开业的首批奢侈品门店,也是罗意威在昆明的唯一精品店。

据观点指数了解,今年奢侈品在中国市场面临较大的需求疲软问题,因而较多搁置和延迟开店计划,此次罗意威的关闭门店应该是受此因素影响。

日常运营方面,基于期内将迎来圣诞、新年等节日,因此商业项目均在营销上下功夫。圣诞节作为极具氛围感的节日,与之息息相关的圣诞树、麋鹿、红木屋等成为样本项目打造场景的要素。据观点指数了解,商场在此类节日场景打造上,呈现出明显的个性化、属地化趋势,如广州天环广场就打造了雪耀奇遇华南首个姜饼人主题展。展览展示了10米高超大雪人、生动谐趣的姜饼人与浪漫的圣诞树林,姜饼人配备了独具广州文化的拖鞋元素。

观点指数认为,项目节日营销层出不穷,结合本地文化的方式不仅增强消费者的代入感,还更容易打造话题度,吸引客流。

出海、调改与涨价,品牌探索应对之法

餐饮方面,有消息称星巴克正在考虑中国业务的交易选项,包括出售股权、引进当地合作伙伴等可能性。

据观点指数了解,中国是星巴克仅次于美国的第二大市场。截止9月底,星巴克在中国250多座城市经营7500多门店,约占其全球门店总数的19%。

但当前国内咖啡赛道竞争日趋激烈,瑞幸、库迪及其他品牌的发展,星巴克的市场地位和业绩受到较大影响,今年星巴克在中国的同店销售额已连续三个季度出现下降。

与此同时,出海寻路成为期内餐饮品牌的主旋律。海底捞方面,其海外业务平台特海国际三季度的收入为1.99亿美元,较2023年同期的1.73亿美元增长14.6%,净利润录得3770万美元,实现扭亏为盈。

霸王茶姬也宣布计划于2025年春季进军美国市场,首批门店将选址于加利福尼亚州的尔湾市和洛杉矶市,尔湾市也将成为霸王茶姬美国的总部所在地。

观点指数认为,海外市场的开拓,实际上困难重重。即使如海底捞这类出海较早的品牌,当下也面临着高昂的人工成本、海外市场本地化难题,但若能站稳脚跟,就能打造出第二增长曲线。

商超会员店方面,传统超市的调整进入新阶段。今年调整获得不错成效后,永辉超市计划2025年自主调改超过100家门店。

调改店铺选择标准上,永辉方面表示,一般会选择租金合理、周边停车等设施更为便利的门店,也会考虑永辉超市在当地的品牌影响、市占率等情况。

至于会员店,期内山姆宣布12月将分别在温州鹿城和泉州晋江开设两家新门店,届时山姆会员店在中国市场的门店数量将达到53家,遍布29个城市。

作为国内会员店的巨头,山姆除门店销售外,线上销售同样有不错的表现。据山姆管理层透露,目前沃尔玛中国约有一半的销售额来自数字渠道,布局了超过350个山姆店分销点网络(前置仓),扩大了传统山姆店的覆盖范围。

服饰方面,期内披露业绩的国外品牌有不错的表现。其中,迪桑特上半年收入增长4.7%,中国市场成增速最快的市场;Lululemon三季度中国内地净营收同比上涨39%,同样表现不错。

不过需要注意到,在全球消费品市场正面临诸多挑战的情况下,包括汇率波动、市场竞争加剧以及消费者需求变化等,因此上述品牌未来的发展仍面临较大不确定性。

期内,面对庞大的市场,服饰品牌的表现较为积极。如lululemon类品牌为了挖掘潜在的中国消费者,线下门店明显加快扩张,并计划通过创新的产品和突破性的活动体验,与广大消费者建立联系。

美妆方面,期内历经8年曲折,四战IPO的毛戈平圆梦港股,成为港股国货彩妆第一股。作为国产美妆品牌,毛戈平在美妆市场具备一定的知名度,旗下的粉底液是王牌产品。

值得一提的是,毛戈平的业务毛利率水平较高,其2021年至2024年上半年的毛利率稳定在83.4%至84.9%之间,高于美妆巨头欧莱雅的74.8%。

在国内美妆向前迈进的同时,国际美妆品牌也在进行产品创新。近期雅诗兰黛集团旗下品牌Clinique倩碧发布了二类医疗器械新品倩碧CX专研胶原子母瓶、倩碧CX专研微米胶原贴等产品。

实际上,医美护肤产品一直受到消费者的欢迎,无论是华熙生物、巨子生物等头部国货企业,亦或是国际品牌欧莱雅、雅诗兰黛,目前均在通过开发销售此类产品来开拓新市场。

奢侈品方面,部分奢侈品继续实现涨价策略,以爱马仕为代表的顶奢品牌率先发力。消息显示,爱马仕即将在2025年1月1日前完成新一轮涨价,具体涨幅与价位以门店为准,此次涨价大概在6%到12%之间。

观点指数认为,涨价一直是奢侈品保持市场竞争力的常用手段,而今年奢侈品消费市场疲软,但爱马仕仍维持了可观的增长,这给了其继续涨价的底气。

数据显示,爱马仕集团前三季度的营收按照固定汇率计算增长了14%,而在亚太地区(不包含日本)的增速达到了7%。

产品售价上,爱马仕多个入门款包袋2020年到2024年之间经历了多轮涨价,“菜篮子”18和22、herbag31等热销产品在过去四年间涨价数千元。

电影院线方面,头部品牌万达电影虽然近两个季度的表现不佳,但在行业有望转暖、跨年档和贺岁档临近之际,市场还是对其有所期待。

据观点指数了解,目前万达电影出品发行的影片《误杀3》、《“骗骗”喜欢你》均定档贺岁档,影片类型分别为犯罪悬疑及爱情喜剧,满足不同客群的观影需求。

在内容发力的同时,创新业务的发展也成为万达电影的重点。当下“谷子经济”大热,万达电影也在发展相关业务,其于互动平台表示,将持续深耕谷子经济领域,依托时光网平台和院线渠道重点发展衍生品业务,推出多元化的动漫谷子和国潮文创类产品。

文创书店方面,期内鸢屋书店、三联书店均有新店开出,其余品牌主要专注于现有门店的运营。

12月20日,上海三联书店江苏首店苏州平江路店在大儒巷40号正式开业,书店总建筑面积约800平米,融合了图书文创、咖啡餐饮、非遗展示、线下体验、文化活动、空间租赁、线上直播等业态,定位为商业文化空间。

宁波首家茑屋书店也于12月21日在宁波K11正式开业,门店面积1833平方米,店内约有40000本书籍,并设置了迄今为止茑屋门店里最大规模的文学和人文书籍区域。