编者按:2024年,面对经济与行业调整的大环境,如何穿过风暴,在周期考验和市场竞争中赢得生存与发展,是每一个企业掌舵者需要思考的核心问题。

在这一背景下,观点新媒体策划并推出“穿过风暴”年度系列报道,寻找一批在变革中砥砺前行、推动中国经济高质量发展的企业共同迎接新的一年。

同时,我们将继续对话一批具有全球视野和丰富学识的经济学者与行业领袖,从他们的角度,解读行业与企业的未来发展。

观点网 “你不是这些人之中的任何一个;你也许是小于‘一’个。”俄罗斯裔美国诗人、散文家布罗茨基在随笔文章《小于一》中,探讨了个体在特定社会、历史和政治背景下自我认知和定位。

作为某种程度上的自传和“乡愁”的释放窗口,读者能感受到布罗茨基笔尖同时流露出的,个人面对历史长河时的渺小与谦卑,以及对保持自我和实现自我超越的思考。

这几年来,市场环境有目共睹。在困境中反复改变预期、反复煎熬的商业地产开发商们,可能多少也带有一点这样的情绪。

无论零售或办公,几乎各个领域都在退潮。在“下一秒就搁浅”担忧中,企业们确实会有难挡大势的感觉,但没有人想要做“裸泳者”。

从现实上看,到今年Q3为止,太古地产仍未走出低迷期,旗下6个零售项目的销售额均录得不同程度的跌幅;办公楼就更不用说,双位数下滑的租金调幅,基本从年初持续至今。

但太古地产胜在有多年打下基础的较高安全边际,更高质量的物业意味着更高的抗风险能力,以及自己一套策略和行动模式,让该公司更有机会平稳度过2024。

虽受制于当下市场环境,但太古地产仍有余力执行其于2022年宣布的“千亿港元投资计划”。

据观点新媒体了解,目前这个计划正有序推进中。

办公楼:受困于市场

从收入来看,办公楼是太古地产第二重要的物业类型。资料显示,2024年上半年太古地产办公楼租金收入占物业投资收入比重41%,占总收入的38%。

分市场看,太古地产办公楼资产主要位于香港,且基本坐落在两个作为绝对核心的超大型综合发展项目内。

包括位于香港岛港铁金钟站上盖的太古广场项目,该项目汇聚6座甲级办公楼。分别为太古广场一座至三座、五座、六座和SPACES. 8QRE,总楼面面积262.8万平方呎,约合29.2万平方米。

另外是太古地产位于港岛东部鲗鱼涌的太古坊项目,该项目前身是太古船坞,在太古地产超过50年运作下,目前是香港规划最完善的私人商业区之一。

太古地产在这里拥有太古坊一、二座、栢克大厦、康桥大厦、德宏大厦、多盛大厦、林肯大厦、港岛东中心、濠丰大厦、电讯盈科中心10个办公楼项目,总楼面面积达600万平方呎,约55.7万平方米。

其余还有位于港岛南区的South Island Place,总楼面面积约38.25万平方呎,约4.25万平方米;香港国际机场旁的东荟城一座,总楼面面积约16万平方呎,约1.48万平方米。

综合计算,太古地产在香港已落成办公楼组合总楼面面积达940万平方呎,占香港总投资物业面积超过7成,但办公楼也是现在香港受创最严重的物业资产类型。

近几年来,香港办公楼市场表现持续低迷。一方面在经济环境不明朗下,企业租赁办公室时态度较为审慎;另一方面,持续几年对远程办公的实践,一定程度上替代了线下办公需求。

此外,香港一些城市副中心的办公楼供应持续增加,导致竞争愈发激烈,形成了供应量上升、需求却在减少的供求错配情况。例如2023年Q4就有两个位于九龙西长沙湾的办公楼项目竣工,新增供应达137万平方呎。

这对太古地产业绩产生极大影响。近两年,太古地产公平值亏损和股东应占净利润下滑,主要原因都来自香港办公楼组合的疲软。资料显示,截至2024年6月30日的半年度,办公楼是太古地产旗下唯一出现租金收入下滑的物业资产类别。

期内,办公楼录得租金收入27.65亿港元(香港物业租金收入占绝大部分,为25.76亿港元),同比下滑6.6%,带动物业投资收入轻微下滑0.07%至67.27亿港元,投资物业公平值亏损8.42亿港元,股东应占净利润下滑19.2%至17.96亿港元。

但从另一个角度,香港目前仍是全球十大金融科技中心之一,且排名靠前,同时也是中国最重要的对外门户之一。据了解,香港是全球最大的离岸人民币业务中心,地位超然,令经济不至于出现永久衰退的风险,在底部始终有承托力。

同时,香港寸土寸金,土地集约化程度极高,特别是太古广场和太古坊位于的香港岛,建设用地资源少,因此现有商业物业的价值有长期保证。

再者,太古地产在项目所在的地区经营多年,地位十分稳固,不像在中国内地的广州太古汇、北京颐堤港、上海兴业太古汇那般是单个项目,太古广场和太古坊都是项目集群,聚集协同效应强。

因此,太古亦愿意对香港办公楼组合进行再投资,加强在核心位置的布局,减少另外选址产生的风险。

包括太古地产刚刚最终完成香港太古坊的重建计划,这个计划的最重要部分——太古坊一座、太古坊二座两座全新写字楼已提早在2018年、2022年在原址之上新建落成,太古广场六座也在2024年第一季度宣告落成。

据悉,未来太古还有计划进一步扩充太古广场和太古坊的规模。这些新增供应,挡住了香港办公楼组合整体下滑的颓势,毕竟大市还远远难谈回暖。

第一太平戴维斯发布的2024年9月香港写字楼租赁市场报告就指出,香港写字楼市场空置率已升至14.8%,创下历史新高,租金更比2019年高峰期下降了40%。空置率后续还有上涨的可能,预计到2027年将达到17%,并将持续呈下降趋势。

10月份香港办公楼租赁有部分改善,仲量联行最新报告指出,香港甲级写字楼市场截至10月底整体空置率13.3%,较9月下跌0.1个百分点。其中,湾仔/铜锣湾以及中环的空置率都下跌0.4个百分点。

但与此同时,租金仍环比下跌0.8%。其中,中环租金下跌0.8%,湾仔/铜锣湾及港岛东租金亦分别下跌0.5%和1.1%。

第一太平戴维斯在上述报告也提到,核心区租金下调,与非核心区的租金差距收窄,令市场出现一些回流的情况,如一些金融机构将其非核心业务重新迁回核心商区。

而且就太古地产旗下项目看,太古广场所处的湾仔/铜锣湾区域和太古坊的港岛东,相对最核心中环来说,本身就更容易成为企业考虑租赁时的替代选项。

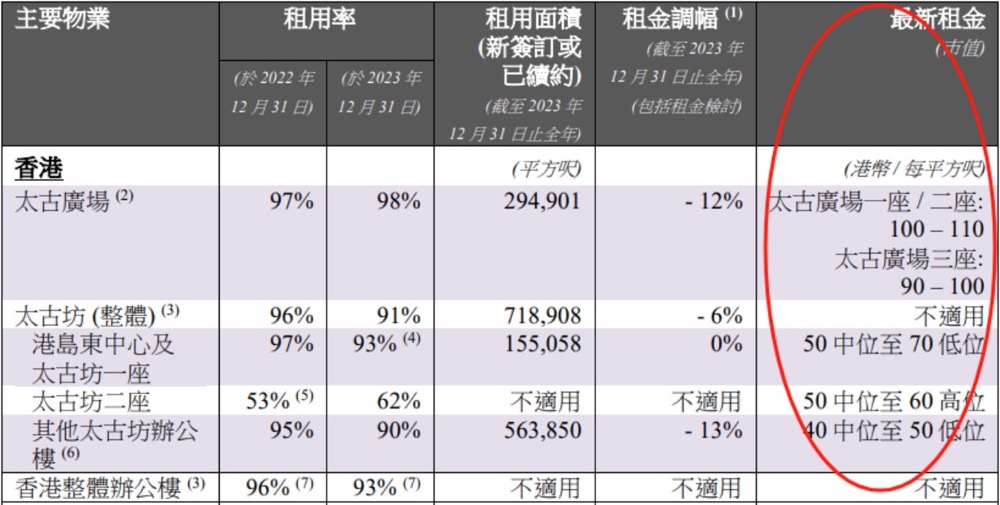

图片来源:企业公告(上图为2023年Q4末数据,下图为2024年Q3末数据)

太古地产也一直通过下调租金调幅来保持项目出租率,例如太古广场(太古广场一座、太古广场二座及太古广场三座)2024年Q3租金调幅就为-16%,相应出租率维持在95%。

同期,太古广场一座、太古广场二座最新租金表现是90-100港元/平方呎;太古广场三座是85-95港元/平方呎。而2023年Q4的数据为太古广场一座、太古广场二座100-110港元/平方呎;太古广场三座是90-100港元/平方呎。

太古坊二座于2023年Q4的最新租金表现是50中位至60高位,到2024年Q3租金则为50低位至60中位,不过出租率已达到67%,年内提升5%。

亦有数据显示,最新落成的太古广场六座,截至2024年Q2出租率也已达到44%。后续市场消息,太古广场第6座7600平方呎面积,在此前8月就由基金公司Arrowpoint Investment Partners租下。

另外,太古地产香港办公楼组合2024年下半年和2025年全年的租约期满情况都不多。2025年就算出现最严重情况,全部需续租的租客都选择离开,他们的数量也只占总租客数量不足20%。

办公楼市场仍未到底,但太古地产有机会撑到行业回升的时候。

与香港相比,太古地产在中国内地的办公楼,基本都是作为以零售为核心商业综合体的一部分存在,且如上所述对太古整体业务影响不大,因此不作展开。

零售:内地布局支撑

太古地产在内地是以零售业态为主。

按应占总楼面面积计算,在香港是多办公楼、少零售物业,在内地则是相反。内地市场本身的特殊性,也让太古难以实现在香港办公楼市场所达成的效果。

截至2024年6月30日的半年度业绩财报中,太古地产就明确提出:“我们正扩展中国内地业务,于二零二七年前在六个内地城市发展共十一个主要以零售主导的大型商业项目。”

但与香港办公楼业务一样,内地零售板块日子也不好过。

在香港,太古零售物业是依托办公楼或者住宅集群。例如太古城中心就与同属太古的10座写字楼以及20余座住宅楼以及酒店相配合,因此表现十分稳定。

太古城中心2024年前三个月零售额下滑仅3.9%,跑赢了香港整体零售市场。相反位于更繁华湾仔金钟的太古广场,与旅游业关系更深,受影响也更大,同期零售额下滑达到13.7%。

但太古地产内地零售项目比之是有过之而无不及。皆因经济前景不明朗、高端消费增长放缓、出境游消费增加等因素影响,目前内地零售市场面临的压力和竞争,比香港市场更大。

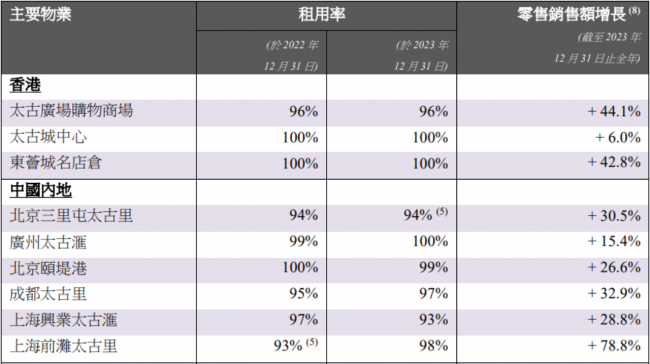

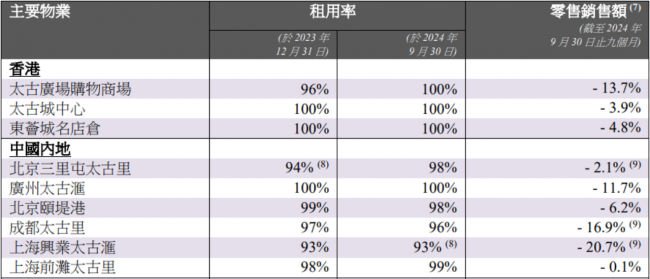

2023年全年,太古地产旗下北京三里屯太古里、广州太古汇、北京颐堤港、成都太古里和上海兴业太古汇以及上海前滩太古里,零售额分别上升30.5%、15.4%、26.6%、32.9%、28.8%、78.8%。

形势在2024年逆转,第一季度北京三里屯太古里、广州太古汇、北京颐堤港、成都太古里和上海兴业太古汇零售额就分别下跌了5.4%、9.2%、2.4%、14.7%和19.4%,仅上海前滩太古里同比增长0.7%。

2024年,北京三里屯太古里零售销售额在前三个季度下降了2.1%,广州太古汇下降11.7%,北京颐堤港下降6.2%,成都太古里下降16.9%,上海兴业太古汇下降20.7%,上海前滩太古里也出现0.1%的轻微跌幅。

图片来源:企业公告(上图为2023年全年数据,下图为2024年前三个季数据)

这里面当然有基数的影响,防疫限制措施解除后,太古地产曾在2023年上半年录得有史以来最高的零售销售额表现,但现时下滑更多反映的是消费市场整体信心不足。

太古地产旗下项目本身素质十分过硬,地段优秀,每年的调改也持之以恒。近年来,还策略性地通过引入更多首店、品牌旗舰店和奢侈品牌和进行项目升级工程,提升现有物业定位,巩固项目客流和销售额,收益颇丰。

事实上,据太古地产披露,2024年上半年与2019年同期相比,三里屯太古里、成都太古里、广州太古汇及颐堤港的零售销售额就分别实现上升4%、31%、91%及1%。兴业太古汇因受大型结构和改造工程影响下跌14%,但从长远角度来看不是坏事。而前滩太古里于2019年尚未开业,无法对比。

这几年时间,三里屯太古里(特别是北区)和远洋太古里的定位也逐渐从“潮奢”转变为更接近“重奢”。

据了解,三里屯太古里从2020年开始就陆续推进品牌大换血,越来越多品牌旗舰大店亮相,南区招入更多潮流运动户外品牌和高端小众品牌,北区则将资源向奢侈品倾斜,一些原本位于北区的轻奢潮流品牌也开始向南区搬迁以腾出位置。

2023年,三里屯太古里推出“Let’s Fashion Forward潮不停流”品牌口号,上述趋势变得愈加明显。年内lululemon从北区撤出,占据了南区原H&M门店位置,一同搬迁的还有瑞典时尚品牌 Acne Studios、法国时尚品牌Kenzo、意大利机能服饰品牌 Stone Island、法国设计师品牌 Isabel Marant等。

2024年以来,三里屯太古里南区落地了安踏旗下白标球鞋专营店ANTA SNEAKERVERSE、Salomon萨洛蒙限时快闪店、MLB 品牌潮奢形象全国首店等门店。

在北区,目前最引人注目的是两座相邻的Louis Vuitton和Dior独栋大店。在它们周围,聚集了Gucci、Balenciaga、Versace、Valentino、Alexander McQueen和Bottega Veneta、Max Mara、Moncler、Celine、Givenchy、Loewe等重奢品牌。据悉,Hermès入驻三里屯太古里也几乎是“板上钉钉”。

今年4月,太古地产宣布将坐落于三里屯太古里北区南端的北京瑜舍,重建成汇聚国际知名品牌旗舰店的零售地标。

自2022年起,成都太古里也在积极进行品牌调改与升级。

据成都太古里于今年4月份披露,两年间项目共完成165家店铺全新开业或焕新升级,其中首店约60家,包括不少新概念和新体验品牌旗舰店及国际品牌中国首店。

2024年至今,成都太古里陆续引进了澳洲化妆品品牌Aesop伊索西南首店、荷兰复古箱包品牌Property Of西南首店、阿嬷手作西南首店、独立珠宝设计师品牌HANYING中国首店、时尚品牌Mardi Mercredi西南首家旗舰店;

还有LOEWE罗意威·成都高宅、Max Mara新概念形象店、Goyard全新形象店及亚洲首间复式店铺、国内首家Vans全新品牌概念店、日本凉鞋品牌SHAKA中国首家专卖店、日本高端性能户外品牌Goldwin西南首店暨全国至臻旗舰店、定制西服品牌thom browne全球旗舰店、加拿大高端羽绒服品牌nobis中国首家精品店、阿迪达斯品牌中心全球旗舰店、法国设计师品牌Lemaire等品牌门店。

头部品牌方面,Louis Vuitton最新已将租赁面积扩增至3230平方米,成为国内最大的LV专卖店,Hermès据悉亦有计划扩铺升级。

目前,传说中的“太古里二期”——四圣祠片区城市有机更新项目在推进当中。

位于上海南京西路商圈核心的兴业太古汇,也在推进项目升级。

硬件方面,拆除户外楼梯,增加下沉式庭院以使北广场与地下一层商业区与室外连通,再对13号线地铁5号口进行优化改造实现直通。

商户方面,兴业太古汇正筹备引入Louis Vuitton和Balenciaga两大奢侈品牌。除此之外,原本一楼不少高化和餐饮品牌转移至LG1,现在一楼留出大量空铺,要为奢侈品品牌腾挪位置;Loewe、Moncler等大店也已开始进行围挡。

除了上述三个调改力度最大的项目,广州太古汇也正式开展扩容。今年8月,太古地产斥资21亿元成功拿下天河路387号101房广州文化中心。

资料显示,此次规划调整的文化中心建筑面积6.08万平方米,其中商业楼面为4.58万平方米,此前已空置十年。最新消息称,太古地产对该项目的升级改造预计投入10亿元,翻新工程将于2026年完成,届时将成为广州太古汇新部分。

太古汇一旁的汇坊也将进行商业模式升级,并兴建一座24小时行人过街天桥。

而北京颐堤港,项目一期地下一层目前正在推进建筑功能优化城市更新计划。资料显示,更新方案计划通过新增的地上二层及地上三层的2条连廊、地下一层及地下二层的6条通道,将颐堤港一期和二期进行联通。

今年6月,太古地产联合中国人寿接手颐堤港二期项目的开发与运营。在颐堤港二期完成建设后,将启用全新项目名称“北京太古坊”(Taikoo Place Beijing),该项目计划于2026年底起分阶段开业。

项目一二期总建筑面积将达到86万平方米,将涵盖8座甲级办公楼、1座购物中心,1家东隅品牌时尚酒店(EAST Hotel)和服务式公寓。

2021年开业的上海前滩太古里目前运营平稳,品牌调整幅度较其他项目小,例如适度增加了一些餐饮、潮流数码、生活方式、亲子类品牌业态。

尽管零售市场整体承压,但太古地产通过积极的品牌调整、与时俱进的营销活动和项目扩建升级,保证了项目的活力,长远有利于保持项目在当地市场的“统治”地位,持续提升销售额表现。

更重要的是,在消费转型大势下,品牌资源也会倾向于集中在最优质的商业项目内。在这点上,太古地产无疑能受益。

不久前的11月初,太古地产就成功与LVMH路威酩轩集团建⽴战略合作伙伴关系。据了解,此次合作范围涵盖LVMH集团旗下品牌在中国内地六个城市(北京、上海、广州、成都、西安及三亚)及⾹港新设店铺、办公室及现有店铺将来的升级改造,以及位于⾹港太古坊的办公空间。

换句话说,在太古地产即将落地的西安及三亚项目中,至少都确定引入LVMH集团众多头部奢侈品牌。

千亿扩张计划

“(未来十年投资1000亿港元的计划)清晰勾画出太古地产未来十年的增长路线图。”太古地产集团主席白德利在最新一份主席报告中写道。

2022年3月,太古地产宣布“千亿港元投资计划”,即在未来10年,在核心市场投资1000亿港元,其中半数资金将投向中国内地。同时,计划2032年前将内地总楼面面积增加一倍。

该计划目前进展良好,据太古地产最新披露:“千亿港元投资计划进展理想,迄今已承诺投放超过百分之六十资金。”

在彻底完成香港太古广场6座和太古坊重建计划之后,太古地产未来重点投资基本全部位于内地。

计划虽然宏大,但太古地产并没有打算独自承担风险。而且,为了获得城市中最核心地段地块并保证项目更顺利推进,太古一直十分喜爱与强势国企合作,这种策略延续至今。

资料显示,在已落成项目中,除北京三里屯太古里、上海兴业太古汇是与民营资本合作之外,广州太古汇是太古地产与广州日报合作;成都太古里、北京颐堤港是与远洋集团合作;上海前滩太古里是与陆家嘴集团合作。

发展中项目里,上海陆家嘴太古源、前滩21号地块,太古地产继续与陆家嘴集团合作;广州聚龙湾项目与珠江实业合作;北京太古坊(颐堤港二期部分)与中国人寿合作;三亚太古里与中免集团合作;西安太古里与曲江新区管理委员会下属国企西安城桓文化投资发展有限公司联手。

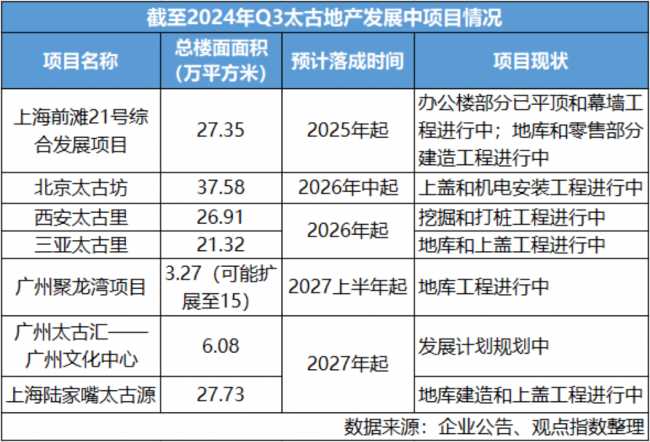

没有被外部环境打乱的太古“千亿港元投资计划”,最快在2025年就有硕果结出。

按照计划,太古地产计划2025年起落成的商业项目为,与前滩太古里联动的上海前滩21号综合发展项目,这是一个集零售、办公楼和住宅组成的综合发展项目。

2026年-2027年是集中落成期,包括作为三亚国际免税城三期的三亚太古里,总体量21.32万平方米;北京太古坊,扩建的颐堤港二期部分总建筑面积37.58万平方米;肉眼可见与成都太古里有相同成功基因的西安太古里,总体量26.91万平方米,三个项目现预期2026年起落成。

2027年和之后落成的项目有,广州太古汇广州文化中心扩建部分;住宅部分“陆家嘴太古源·源邸”已亮相的陆家嘴太古源;以及据信打造为“太古里”的广州聚龙湾项目。

另外2022年7月,太古地产曾宣布与深圳福田区人民政府签署《战略合作框架协议》,希望在该区打造以零售为主导的商业发展项目。目前,这个项目尚未浮出水面。

聚焦核心城市、核心区域、核心资产,以运营能力保证市场地位。接下来,或许太古地产要做的是等待市场全面复苏。

穿过风暴| 你是一船之长,世界没有比这更美妙的景象。